本网讯 继年产20万吨磷酸铁锂原材料、10万吨电池级磷酸铁锂等项目披露后,兴发集团于磷酸铁锂产业链上再落一子。

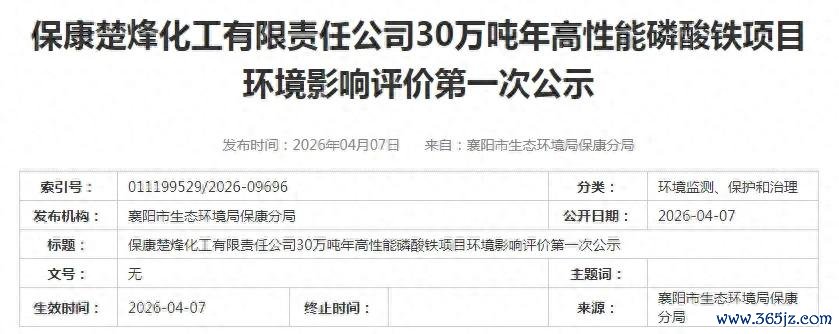

日前,襄阳市生态环境局保康分局发布消息,兴发集团旗下保康楚烽化工有限责任公司投建的30万吨/年高性能磷酸铁项目,进行第一次环评公示。

项目位于襄阳市谷城化工园区,规划建设30万吨/年高性能磷酸铁装置、80万吨/年硫酸、30万吨/年磷酸及配套公辅设施。其中磷酸铁装置计划分两期实施,一期建设15万吨/年高性能磷酸铁装置及配套设施;二期同样建设15万吨/年高性能磷酸铁装置及相关配套设施。

01 从磷矿到磷酸铁锂

自终端需求回暖以来,占据锂电池八成以上“江山”磷酸铁锂路线热度持续攀升,带动产业链各环节集体进入上行阶段。

在磷酸铁锂电池产业链中,热度最高的莫过于磷酸铁锂正极材料,其不仅是锂电池完成化学能与电能转换的核心,更是其实现高安全性、长寿命、低成本的关键所在。2025年,国内磷酸铁锂正极材料产量为392.02万吨,同比增长58.8%,行业全年含税产值也达到了1395亿元,同比增长50.1%。

“目前,公司产能实现满产满销。”富临精工上个月在互动平台表示,其现有磷酸铁锂正极材料产能30万吨,另有85万吨产能在推进当中。湖南裕能也在电话交流会上透露,当前下游需求依然强劲,公司维持了行业领先的产能利用率水平。

磷酸铁锂行业供需两端景气度已经拉满,业内机构测算,2026年磷酸铁锂环节开工率有望进一步提升,需求端的高景气将继续支撑行业增长。

全球能源体系变革的背景下,磷酸铁锂行业的快速崛起正在重塑磷矿资源的战略价值。特别是随着新一轮技术迭代推进,磷酸铁锂电池在终端市场的主导地位日益巩固,磷矿所处的磷化工产业链背后的驱动力正发生巨大转变,新能源成为继农业之后,磷化工行业发展的又一重要驱动力。

这一趋势带来的影响主要体现在两方面:第一,磷矿石需求进一步增加,资源稀缺性持续凸显;第二,磷化工行业价值中心,逐渐向高附加值领域转移。

据了解,磷矿石是磷化工产业的核心基础原料,较多应用于传统农业领域,磷肥占磷矿消费总量的60%以上。长期以来,中国磷矿资源具有富矿稀缺、品位偏低、伴生复杂等特点,资源禀赋相对有限。资源禀赋限制叠加资源保护政策趋严,磷矿石产量易减难增,2025年国内磷矿产量同比下降12%至1.03亿吨,市场流通量也越来越少。

例如瓮福集团,在其700万吨的磷矿产量中,外售比例不足13%,云天化则更低,磷矿石对外销售量在总产量中的占比仅有3%,资源保障压力突出。

磷矿石价值升高,促使相关企业向磷酸铁、磷酸铁锂等高附加值领域延伸,川恒股份、川发龙蟒、磷化集团、云天化等企业均已落子磷酸铁锂及其配套原材料,数十万吨乃至百万吨的产能规划陆续落地,希望凭借资源优势实现从传统化工到新能源赛道的转型升级。

“掌握磷矿资源,就是扼住了磷酸铁锂产业链的命门。”业内机构认为,磷酸铁锂成为拉动磷矿石需求的新增长点,预计2027年全球动力与储能电池合计出货量将达3141GWh,对磷矿石的需求也将同步达到2062万吨。

因此可以看到,锂电企业在一体化方面的布局逐渐增多,原材料到成品再到原材料的一体化布局已经成为趋势,一场关于话语权的暗战悄然打响。

02 磷化工国企强势入局

兴发集团是典型的资源型企业,背靠兴山县国资局,磷资源储量及产能居行业前列。目前,兴发集团拥有采矿权的磷矿资源储量约6.25亿吨,拥有处于探转采阶段的磷矿资源约2.58亿吨,磷矿石设计产能为642.2万吨/年,为磷酸铁锂生产奠定了坚持的原料基础。

2021年,兴发集团与华友钴业签署协议,规划建设从磷矿采选到磷酸铁锂的一体化产业,总规划产能50万吨/年。2023年,兴发集团旗下湖北兴友新能源科技有限公司首批磷酸铁产品成功下线,同年磷酸铁锂正极材料产品也成功下线。此外,湖北磷氟锂业有限公司10万吨电池级磷酸二氢锂及1万吨电池级磷酸锂项目,也早已投入生产并正常运行。

截至2025年底,兴发集团已形成8万吨/年磷酸铁锂、10万吨/年磷酸铁、10万吨/年磷酸二氢锂产能。

2026年,兴发集团产能建设仍在继续,不仅计划在内蒙古新建10万吨磷酸铁锂产能,还同步推进保康楚烽化工20万吨/年锂电池正极材料前驱体配套项目、保康楚烽化工30万吨/年高性能磷酸铁项目等,旨在为磷酸铁锂产能进行配套。

待上述项目全部落成后,兴发集团将实现18万吨/年磷酸铁锂、40万吨/年磷酸铁、10万吨/年磷酸二氢锂、27万吨/年磷酸一铵产能,实现从磷矿石到磷酸铁锂的全产业链自主可控。

需要注意的是,如今磷酸铁锂行业已经形成新的竞争格局,规模与一体化并不再是唯一的竞争聚焦点,业内视线更多地聚焦于新一代磷酸铁锂技术的研究与量产。

在业内看来,高压实密度磷酸铁锂核心价值在于同等体积下能够存储更多能量,且能够兼顾快充性能与循环寿命,提升电池性能与空间利用率。现如今,锂电池向快充超充方向发展的持续发展,极大地催化了市场对高压实密度正极材料的需求,只不过由于高压实密度磷酸铁锂技术门槛较高,多数企业仍处于研发或小批量生产阶段,因此供需关系较为紧张,具备供给能力的头部企业高压实密度产品基本处于满产满销状态。

兴发集团也在近期的公告表示,四代产品在手订单月均超过10000吨,新能源宜昌基地8万吨/年磷酸铁锂产能已全面饱和,无法满足下游客户需求,现有基地无空余产线进行四代及以上规格产品的规模化验证。

扩产,将是兴发集团未来一段时间的主旋律。

驰盈策略提示:文章来自网络,不代表本站观点。

- 上一篇:辉煌配资 2025万圣节打卡地合集来啦!今年万圣节就来这玩儿!

- 下一篇:没有了

沪深京指数

热点资讯